- Malling.no/

- Mpuls

Mpuls - Tar pulsen på eiendomsmarkedet

Her vil du finne korte nyhetsoppdateringer med relevans for næringseiendom. Med kommentarer fra Mallings analyseavdeling.

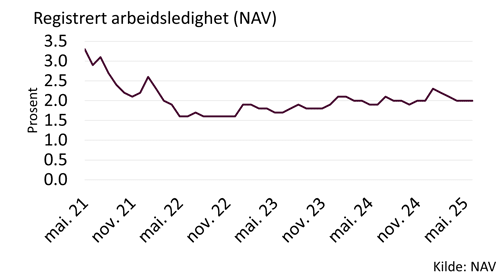

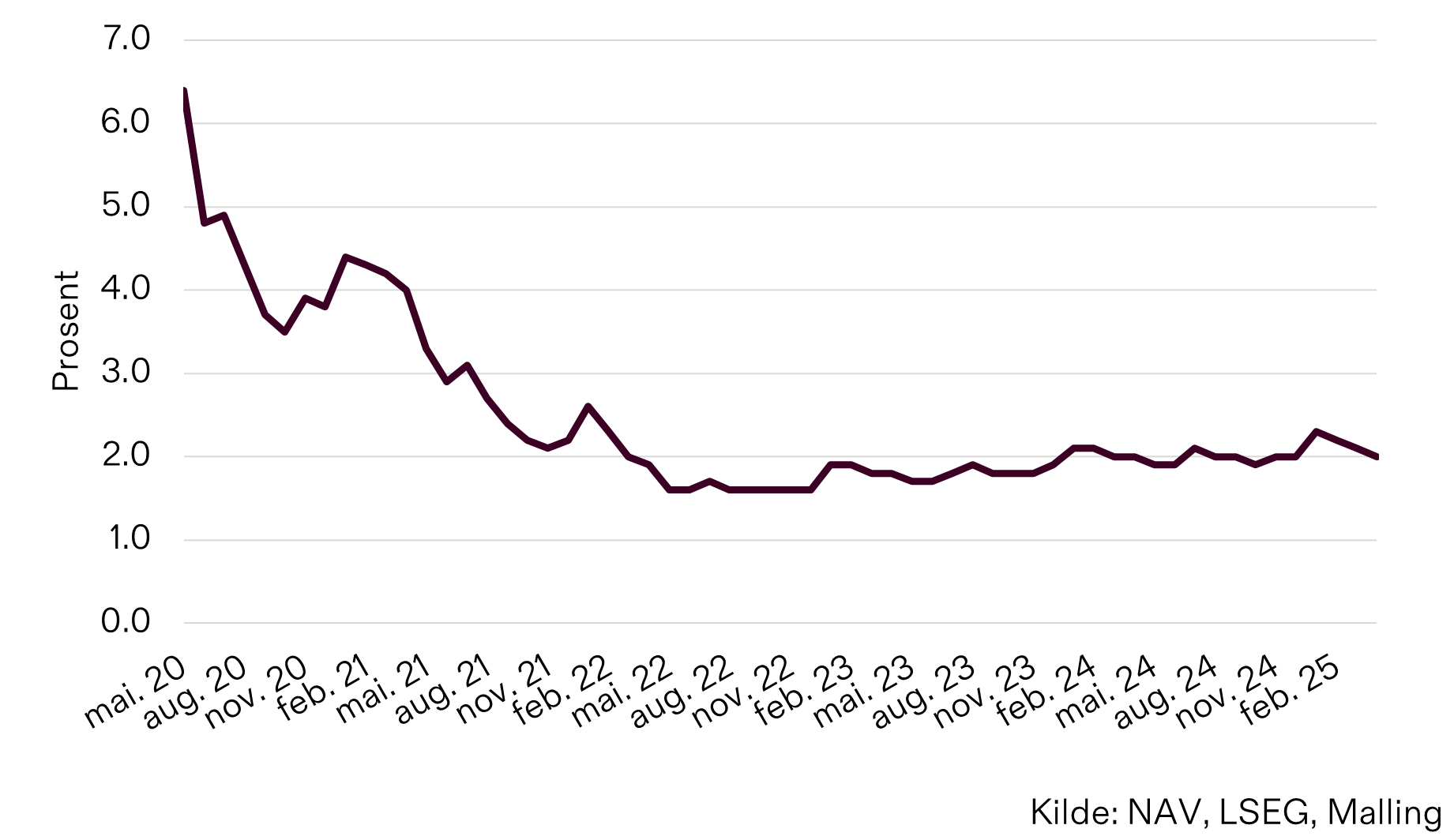

Arbeidsledigheten kryper litt opp

Hvem: NAV

Hva: Arbeidsledigheten i august 2025

Hvor: Norge

Utfall (forrige): 2,2 % (2,2 %)

Ventet: 2,2 %

Antall arbeidsledige steg med 800 i august (sesongjustert), ifølge tall fra NAV. Økningen er såpass liten i forhold til totalantallet (64 700) at ledigheten i prosent ligger på samme nivå som i juli, altså 2,2 %. Det var ikke ventet noen endring i ledighetsprosenten, og rentemarkedet reagerte marginalt på tallene.

På den positive siden melder NAV om en økning i antall utlyste stillinger. I august ble det utlyst 31 100 stillinger, som er en økning på 2 % fra samme måned i fjor.

Konsekvens for eiendom:

Leiepriser og ledighet: Nøytral effekt for leiepriser. Tallene viser at arbeidsmarkedet ikke matcher helt, siden mange stillinger er ledige uten at ledigheten går ned.

Eiendomsverdi: Tallene var som ventet og i tråd med Norges Banks forventninger. Derfor er det liten grunn til at sentralbanken skal endre sitt syn fra Pengepolitisk rapport 2/25 i juni, om at renten skal litt mer ned i løpet av året.

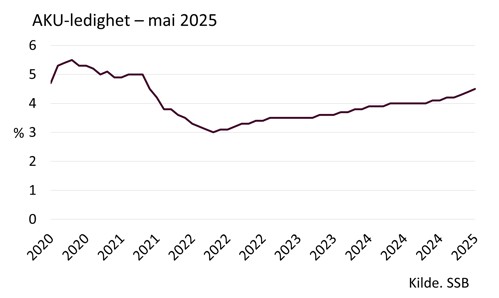

AKU-ledigheten trender opp, men ned fra topp

Hvem: Statistisk sentralbyrå

Hva: Arbeidskraftsundersøkelsen (AKU) – Sysselsetting og arbeidsledighet, juli 2025

Hvor: Norge

Utfall (forrige): 4,6 % (4,8 %)

Ventet: NA

Andelen arbeidsledige personer i prosent av arbeidsstyrken mellom 15-74 år falt til 4,6 % i juli, ned fra det overraskende hoppet til 4,8 % i juni. Hoppet i juni kan derfor ha vært en utligger med mange unge som meldte seg til arbeidsmarkedet for sommer- eller deltidsjobber.

Trenden er imidlertid fortsatt opp, og AKU-ledigheten er opp et halvt prosentpoeng så langt i år.

Konsekvens for eiendom:

i) Leiepriser og ledighet: Så lenge arbeidsledigheten kommer fra flere som melder seg til arbeidsmarkedet, og ikke fra oppsigelser, har ikke disse tallene noen større betydning for leieprisene.

ii) Eiendomsverdi: En økende ledighet kan likevel få sentralbanken til å tenke at farten i norsk økonomi ikke er tilstrekkelig til å ta opp de nye arbeidstakerne. Dette kan tale for flere rentesenkninger og lavere avkastningskrav. Fokus er dermed på konsumprisindeksen, som bør trende ned før Norges Bank tar sjansen på å sette ned renten.

Overraskende hopp i BNP-veksten

Hvem: SSB

Hva: Brutto nasjonalregnskapet (BNP) for 2. kvartal 2025

Hvor: Norge

Utfall (forrige): 0.6 % (1.0%)

Ventet: 0.3 %

Kommentar:

Veksten i norsk økonomi tok seg overraskende mye opp i 2. kvartal. Bruttonasjonalproduktet (BNP) for Fastlands-Norge økte med 0,6 prosent fra 1. til 2. kvartal 2025 (sesong- og kalenderkorrigert).

Oppgang i varehandel og i konkurranseutsatte næringer (turisme, oppdrettsnæringen) bidro mye, og investeringene i olje- og kraftindustri er høy, med total økte investeringene i realkapital på 4.6 % i andre kvartal. En årlig vekst på 2.7 % i forsvaret var med på å dra offentlig konsum opp med totalt 0.5 % i 2. kvartal

Konsekvens for eiendom:

- Leiepriser og ledighet: Økt vekst i BNP er naturlig nok positivt for norsk næringseiendom. Mye av veksten kan tilskrives eksportorienterte aktiviteter, så eiendom på vestlandet nyter mer av dette enn østlandet. Men generell økt aktivitet i disse næringene kan også gi økt arealetterspørsel i østlandsområdet.

- Eiendomsverdi/renter: I det korte bildet gir dette mindre sannsynlighet for rentekutt ettersom aktiviteten i norsk økonomi er opp (men fra svake nivåer). Markedet priset også fremtidsrentene slik at det nå bare er 66 % sannsynlighet for rentekutt i september. Nå blir sysselsettingstallene fra NAV (og AKU) trolig avgjørende for rentekutt i september.

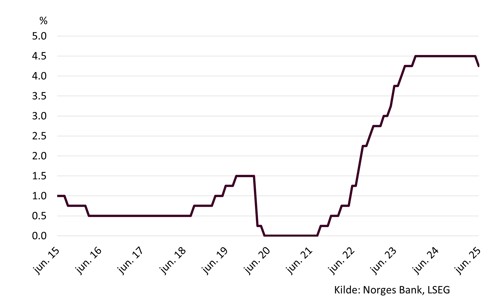

Norges Bank holder som ventet renten uendret

Hvem: Norges Bank

Hva: Rentebeslutning

Hvor: Norge

Utfall (forrige): 4.25% (4.25%)

Forventet: Uendret

Kommentar: Norges Bank holdt styringsrenten uendret. Banken gjentar at det er usikkerhet knyttet til de økonomiske utsiktene, men at det ikke er noen vesentlige endringer i utsiktene siden beslutningen i juni, da renten ble kuttet til 4,25 %. Norges Bank forventer at styringsrenten vil bli satt ytterligere ned i løpet av året. For at det skal skje, må prisveksten reduseres eller arbeidsledigheten øke, ifølge Norges Bank.

Konsekvenser for eiendomsmarkedet

1. Renten: Det er ingen umiddelbar betydning, da de fleste ikke forventet noe rentekutt nå. Etter de litt for høye KPI-tallene for juli og en oppjustering på hele 11 % i anslaget for oljeinvesteringene for 2026, falt sannsynligheten for et rentekutt noe for både denne rentebeslutningen og for møtet i september. Likevel økte sannsynligheten for et kutt på 25 basispunkter ved møtet 18. september til 90 % etter beslutningen. Sannsynligheten for at renten er 3,75 % eller lavere etter desember-møtet, ligger på 57 % per 14. august 2025.

2. Realøkonomisk: På kort sikt er dette tveegget for norsk økonomi. Høyere oljeinvesteringer vil gi norsk økonomi ekstra vekst, men det er usikkert hvor mye dette vil påvirke eiendomsmarkedet i østlandsregionen. Grunnen er at oppjusteringen er størst for tjenester som «Felt i drift» og «rørtransport». Ifølge Norges Bank og prisingen i rentemarkedet skal renten likevel fortsatt ned.

Skuffende KPI-tall i juli senker troen på rentekutt denne uken

Hvem: Statistisk Sentralbyrå

Hva: Konsumprisindeksen for juli 2025

Hvor: Norge

Utfall/kommentar:

Årsveksten for Konsumprisindeksen endte på 3.3 % i juli 2025 (ventet 3.0 %), som er en økning på 0.3 poeng fra juni 2025. Kjerneinflasjonen, KPI‑JAE (justert for avgiftsendringer og ekskl. energi), kom inn på 3.1 %, som er uendret fra juni, men over forventningen på 3.0 %. Det var spesielt mat og alkoholfrie drikkevarer som steg mye i pris, faktisk hele 4.4% fra juni til juli.

Konsekvens for eiendom:

i) Leiepriser og ledighet: Tallene viser at inflasjonen ikke kommer ned som ventet og er fortsatt godt over inflasjonsmålet på Norges Bank på 2.0 %.

ii) Eiendomsverdi: Inflasjonstallene var skuffende og den implisitte prisingen i rentemarkedet tilsier at sannsynligheten for rentekutt allerede denne uken falt da tallene ble kjent. Men sannsynligheten for lavere rente fra september var omtrent uendret. I sum gir det en litt mindre tro på rentekutt i det korte bildet og dermed ikke noen endring i den risikofrie renten, som inngår i avkastningskravet.

Stigende arbeidsledighet i AKU-måling for juni

Hvem: Statistisk Sentralbyrå

Hva: Månedlige tall for arbeidskraftsundersøkelsen (AKU) – Sysselsetting og arbeidsledighet

Hvor: Norge

Utfall/kommentar:

- Arbeidsledige personer i prosent av arbeidsstyrken mellom 15-74 år steg til 4.8 % (trend) i juni , tilsvarende en økning på 0,1 % fra mai 2025. Ikke sesongjustert ledighet gjorde imidlertid et hopp fra 4.8 % til 5.8% (vist i egen farge i graf over), som er den høyeste månedsmålingen registrert siden den begynte i 2006.

Konsekvens for eiendom:

- i) Leiepriser og ledighet: En stigende arbeidsledighet som kommer fra flere i arbeidsstyrken - og ikke flere ledige - vil ikke skape press i kontormarkedet på kort sikt, men er negativt for ny etterspørsel fremover.

- ii) Eiendomsverdi: Selv om dette kan ha vært tilfeldige utslag for junu måned, synes det å være en viss svekkelse i arbeidsmarkedet som kan åpne for nytt rentekutt fra Norges Bank allerede nå i august. Lavere rente vil, alt annet like, kunne senke avkastningskravet og dermed løfte eiendomsverdiene.

Avtagende KPI-vekst i juni åpner for rentekutt

Hvem: Statistisk Sentralbyrå

Hva: Konsumprisindeksen for juni 2025

Hvor: Norge

Utfall/kommentar:

Årsveksten for Konsumprisindeksen endte på 3.0 % i juni 2025 (ventet 3.1 %), som er en økning på 0.2 % fra mai 2025. Kjerneinflasjonen, KPI‑JAE, justert for avgiftsendringer og ekskl. energi) kom inn på 3.1% (som ventet).

Konsekvens for eiendom:

i) Leiepriser og ledighet: Nokså nøytral effekt for leiepriser, men tallene viser at inflasjonen (sakte) er på vei ned, men altså fortsatt godt over inflasjonsmålet på Norges Bank på 2.0%.

ii) Eiendomsverdi: Inflasjonstallene var omtrent som ventet, eller litt lavere, noe som muliggjør et rentekutt senere i sommer eller tidlig høst. Med lavere risikofri rente vil, alt annet like, avkastningskravet i eiendom gå ned og understøtte eiendomsverdiene gjennom høyere nåverdi av kontantstrømmene.

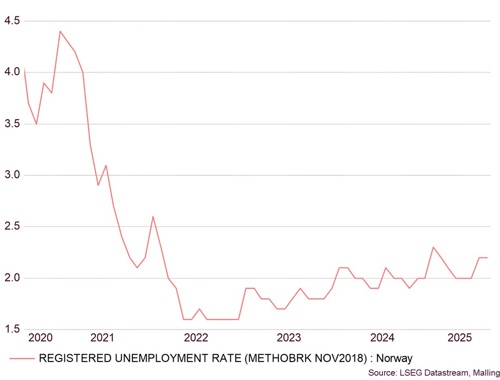

Stabil registrert arbeidsledighet

Hvem: NAV

Hva: Registerert arbeidsledighet juni 2025

Hvor: Norge

Utfall (forrige): 2.0% (2.0 %)

Forventet: 2.0 %

Kommentar:

I juni var det 60.600 personer helt arbeidsledige i Norge, en økning på seks prosent fra i fjor. Ledige i prosent av arbeidsstyrken er imidlertid bare opp 0.1 % fra i fjor og uendret fra mai. I forhold til i fjor har ledigheten økt mest i Oslo-regionen samt Trøndelag,

Konsekvens for eiendom:

i) Renten: Disse tallene er nøytrale i forhold til rentesettingen. AKU-tallene fra SSB i går viste et svakere arbeidsmarked, mens NAV-tallene bare viser er helt marginal svekkelse.

ii) Realøkonomisk: Tendensen med svak sysselsettingsvekst i Oslo-regionen bekreftes av disse tallene, som ikke er positivt for eiendom i dette området. Det er dessuten i kontor-relaterte yrker, meglere og konsulenter, økningen har vært størst (opp 21% fra i fjor), men fra et svært lavt ledighetsnivå (fra 1.2 % til 1.4 %)

Arbeidsledigheten fortsetter å stige

Hvem: Statistisk Sentralbyrå

Hva: Arbeidskraftsundersøkelsen (AKU) – Sysselsetting og arbeidsledighet & Endring antall jobber og lønnstakere

Hvor: Norge

Utfall (forrige): 4.5 % (4.4%)

Ventet: n.a.

Kommentar:

- Arbeidsledige personer mellom 15-74 år steg til 4.5 % (trend) i mai 2025, opp 0.1 % fra april. Andelen sysselsatte i Norge var uendret på 69.5 % fra april.

- Antall antall jobber falt på 0.1 % fra april til mai 2025 (foreløpige tall).

- Sesongjustert økte antall jobber med 12 600 det seneste halvåret, hvor de fleste nye jobber kommer industri, helse og turistnæringen hvor det skapes nye jobber, mens det forsvinner jobber i bygg & anlegg samt undervisning.

Konsekvens for eiendom:

i) Leiepriser og ledighet: En svakt stigende arbeidsledighet kan skape mindre press og økt ledighet i kontormarkedet og dempe utsiktene for leieprisvekst dersom denne trenden fortsetter.

ii) Eiendomsverdi: Med svak sysselsettingsvekst i tradisjonelle kontoryrker, er disse tallene svakt negative for kontormarkedet.

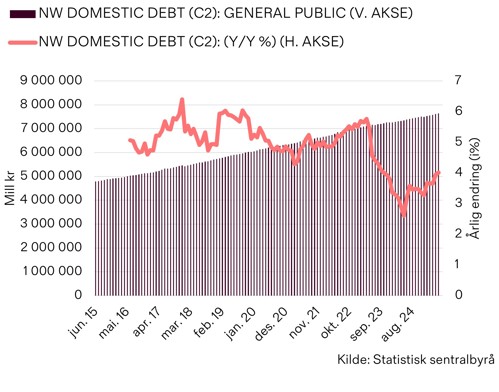

Stabil økning i gjelden

Hvem: Statistisk Sentralbyrå

Hva: Kredittindikator K2 for mai 2025

Hvor: Norge

Utfall (forventet): n/a

Kommentar: Gjeldsveksten er stabil. Veksten i kommunal sektor har avtatt til 7.6 %, fra et høyt nivå på opptil 10 % i juli i fjor. Veksten i ikke-finansielle foretak har økt til 2.7 %, men fra et lavt nivå på rundt 2 % i 2024.

Konsekvens for eiendom:

- i) Renten: Gjeldsveksten er ikke så høy at sentralbanken trenger å gjøre noe med renten, så dagens kunngjøring er nøytral.

- ii) Realøkonomisk: Veksten i gjelden blant ikke-finansielle foretak viser en oppgang fra relativt lave nivåer. Under her ligger også eiendomsselskaper, og dette må kunne anses som et lite, men positivt tegn.

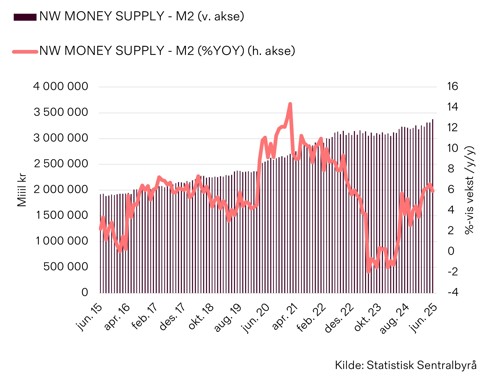

Fortsatt økning i pengemengden M2

Hvem: SSB

Hva: Pengemengdestatistikken for mai

Hvor: Norge

Utfall: Økning på 5.9 %, sammenlignet med mai i fjor til 3 375 945 millioner kroner.

Forventet: n.a.

Konsekvens for eiendom:

i) Renten: Pengemengden er en indikator for økonomisk aktivitet og en økning er derfor et tegn på vekst. Sentralbanken er imidlertid fokusert på inflasjonen, som forsøkes styrt gjennom rentesettingen.

ii) Realøkonomisk: Ingen direkte konsekvens for eiendom, økningen i pengemengden henger sammen med endring i gjelden, som også økte i mai (se egen artikkel).

Norges Bank senker renten, ser forsiktig rentenormalisering

Hvem: Norges Bank

Hva: Rentebeslutning og pengepolitisk rapport 2/25

Hvor: Norge

Utfall (forrige): 4.25% (4.5%)

Forventet: Uendret

Kommentar:

Norges Bank setter ned styringsrenten til 4.25 % fra 4.5 % og sier det nå er «riktig med en forsiktig normalisering av styringsrenten». Den antyder samtidig at det kan komme inntil to kutt til i år etter at banken senket rentebanen noe på kort sikt, men noe opp litt lenger frem, mye på grunn av forventning om at den såkalte nøytrale realrenten anses å ha steget noe. Det er renten som representerer verken innstrammende eller ekspansiv pengepolitikk.

Konsekvens for eiendom:

i) Renten: Positivt for norsk næringseiendom at renten kommer ned, men litt mindre positivt at sentralbanken ser for seg en høyere realrente, som er den viktigste renten for eiendom. Årsaken til denne oppjusteringen er økende pensjonsforpliktelser og store statlige lånebehov internasjonalt. I markedene har man sett realrentene komme opp, mye drevet av økt risikopåslag (termin-premie-oppgang).

ii) Realøkonomisk: I det korte bildet er dette positivt for norsk økonomi, som Norges Bank mener uansett klarer seg bra, om enn i en mer uforutsigbar verden.

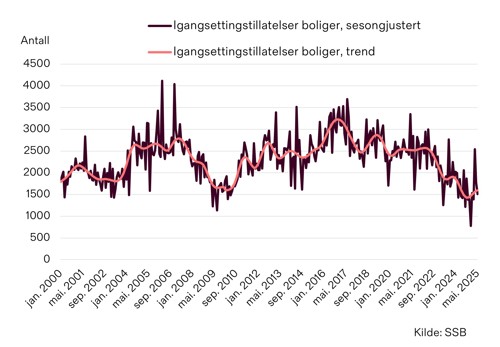

Igangsettelsestillatelser trender opp fra bunn

Hvem: SSB

Hvor: Norge

Utfall: Registrerte igangsettingstillatelser i mai 2025 falt 15.1% (sesongjustert) fra april, men trenden pekte svakt opp med en oppgang på 0.8%.

Forventet: n.a.

Konsekvens for eiendom:

i) Renten: Flere byggetillatelser vil ikke direkte påvirke renten, men kan signalisere en bedring i nybyggingsmarkedet. Men siden nivået i absolutte tall er så lavt vil dette - om noe - påvirke rentene i nedadgående retning.

ii) Realøkonomisk: Nivået på registrerte igangsettingstillatelser ligger 33% under gjennomsnittet siden 2000 og nær svært når bunnivået de seneste 25 årene. Dette bekrefter det svake nybyggingsmarkedet.

Regionalt nettverk 2/2025: Litt kjøligere innenlands, men fortsatt varmt på kysten

Hvem: Norges Bank

Hva: Regionalt nettverk 2/25

Hvor: Norge

Fasit/utfall:

Bedriftene som ble spurt i Norges Banks regionale nettverk (vel 400 bedrifter) venter at veksten vil holde seg oppe i andre og tredje kvartal i år. Det er spesielt økte investeringer i forsvar, høyere produksjon i oppdrettsnæringen og økt turisme, som gir optimisme, spesielt på Vestlandet. Sørvest-landet preges fortsatt at høy aktivitet i oljerelatert virksomhet.

Totalt sett er ikke endringene fra regionalt nettverk 1/25 store, men det forventes noe lavere aktivitet blant bedriftene i midt- og innlandet.

Bedriftene ser for seg en lønnsvekst på 4.5% i år og 4.0% neste år, ifølge undersøkelsen.

Kommentar (konsekvens for eiendom):

- Renten: Nøytral, i den forstand at tallene ikke gir grunnlag for noe nytt syn på rentebanen, men det meldes om noe mindre stramt arbeidsmarked, som kan gi rom for rentekutt.

- Vekst/etterspørsel: Få bedrifter melder om endringer nedjusterte investeringsplaner, men enda færre som planlegger å øke investeringene. Bygg- og anleggsbedriftene venter videre produksjonsfall i andre kvartal (men mindre fall enn ved forrige rundspørring), og så en beskjeden vekst i tredje kvartal 2025. Det er også i denne gruppen vi finner flest bedrifter som planlegger å øke prisene.

NAV-ledigheten for april 2025

Hva: Registrert arbeidsledighet (NAV) for april 2025.

Fasit/utfall: Ledigheten endte på 2.0% (ventet 2.1%). Antallet helt ledige holder seg relativt stabilt, men antall registrerte ledige stillinger på 58 900 er en økning på 11% sammenlignet med april i fjor.

Kommentar: Ledigheten er relativ stabil, på et lavt nivå. Det registreres relativt mest nye jobber i Rogaland og Buskerud, som er fylker med stor andel av petroleumsrettede virksomheter.

Konsekvens for eiendom:

i) Renten: Nøytral, i den forstand at tallene ikke gir grunnlag for noe nytt syn på rentebanen.

ii) Vekst/etterspørsel: Nøytral. I april kom en del flere stillinger i kontoryrker, som kan oppfattes som positivt. men det behøver ikke bety at stillingene besettes og at kontorareal etterspørres mer på kort sikt.

Kvartalstallene for AKU bekrefter stigende arbeidsledighet

Hvem: Statistisk Sentralbyrå

Hva:

- Arbeidskraftsundersøkelsen (AKU) – Sysselsetting og arbeidsledighet for 2. kvartal 2025

- Endring antall jobber og lønnstakere

Hvor: Norge

Utfall/kommentar:

Arbeidsledige personer i prosent av arbeidsstyrken mellom 15-74 år steg til 4.8 % i 2. kvartal og dette bekreftet dermed juni-tallene på samme nivå. Det er en økning på hele 0.8 %-poeng fra 1. kvartal. Økningen forklares av SSB med økt arbeidstilbud som kommer utenfor arbeidsstyrken og som dermed blir klassifisert som arbeidsledige. Antall ukrainske flyktninger kan ha bidratt til å dra ledighetsprosenten opp etter hvert som de har fullført introduksjonsprogrammet for nyankomne flyktninger.

Konsekvens for eiendom:

- i) Leiepriser og ledighet: En stigende arbeidsledighet som kommer fra flere i som melder seg til arbeidsstyrken og ikke flere ledige, vil ikke skape press i kontormarkedet på kort sikt.

- ii) Eiendomsverdi: Tallene kan indikere noe svakere arbeidsmarked og holde Norges Bank i retning av fortsatte rentekutt, det neste trolig i september, men neppe på førstkommende rentemøte denne uken.

Kvartalstallene for AKU bekrefter stigende arbeidsledighet (1)