- Malling.no/

- Blogg/

- Kontorleietakere på bunnfiske blir nok skuffa

Kontorleietakere på bunnfiske blir nok skuffa

Haakon er leder for analyse og verdivurdering i Malling & Co, og har jobbet i Malling med analyse av næringseiendom siden 2010. Han har en mastergrad innen Industriell økonomi og teknologiledelse fra NTNU i Trondheim, og har senere fullført en Executive MBA i finans ved NHH

Hvor vi er i korona-epidemiens utbredelse her hjemme er fortsatt usikkert. Smittetall er usikre, men antallet innleggelser og dødsfall er foreløpig relativt begrenset i Norge. Slik det ser ut nå tyder mye på at mesteparten av den økonomiske aktiviteten kan gjenopptas innenfor 3-7 uker. Det i seg selv vil ikke knekke kontorleiemarkedet.

Kontorbedriftene er foreløpig ikke like hardt rammet

Tirsdag kom NAV med nye arbeidsledighetstall som viste den høyeste ledigheten siden 2. verdenskrig. Dette må imidlertid ses i lys av at de inkluderer permitteringer. NAV melder at 90 % av de nye søknadene de får inn er relatert til permitteringer, og ikke oppsigelser. Selv om det er permitteringer i de fleste bransjer, er det særlig høyt innen butikk og salgsarbeid, reiseliv og transport. De permitterte vil heller ikke telle inn i SSBs AKU-tall eller den registerbaserte sysselsettingen før de har gått 3 måneder permittert. Løypemeldingene fra vår omfattende eiendomsforvaltning tyder på at kontorleietakerne klarer seg greit enn så lenge. I tillegg er kontormarkedet i Oslo robust. Det er stor andel offentlige leietakere, og det er en god spredning av ulike bransjer. Det er også få som er særskilt berørt ut over kontorvirksomhet for reiseliv, retail og tildels oljeservice.

Utleieprosesser stopper opp, men kommer tilbake

For de pågående utleieprosessene har utfordringene rundt fysiske møtebegrensninger og usikkerhet i økonomien skapt en del utsettelser. De fleste kontorbedriftene skal fortsette å eksistere og de trenger et sted å være også når koronakrisen har roet seg. Mesteparten av utleie i kontormarkedet er knyttet til utløp av eksisterende kontrakter. Det må enten reforhandles eller flyttes. Så lenge kontorleietakerne ikke går konkurs vil løpende leieforhold fortsette. I eksempelvis dot-com krisen skjedde tre ting samtidig som slo hardt ut på leieprisene:

- Man hadde bygget veldig mye kontorer på kort tid

- Krisen hadde truffet kontorvirksomheter særskilt

- Norsk økonomi generelt hadde bremset opp

Denne gangen vet vi at nr. 1 ikke vil skje, fordi tilførsel av nytt areal har vært og vil være begrenset om noe økende, og punkt 2 vil neppe skje i samme skala som under dot-com krisen. Da sitter vi kun igjen med det tredje punktet. Det er selvsagt alt for tidlig å si hvor stor den generelle økonomiske nedturen blir, og hvilke konsekvenser dette har for eiendomsmarkedet. Får vi en krise som varer mot sommeren, kan vi få en lignende situasjon som under finanskrisen med et fall i leieprisene på 5-10 % år/år. Det er dog viktig å merke seg at utfallsrommet er stort. Kommer pandemien ut av kontroll i USA og/eller Europa, vil vi muligens se leieprisefall som vedvarer inn i 2021. Det er viktig å påpeke at vi snakker om gjennomsnittet av hele markedet. Noe vil falle mer, noe vesentlig mindre.

Historisk lav kontorledighet og lite nybygg

Under dot-com krisen falt kontorleieprisene 25 % -30 % over 4 år. Da ble det ferdigstilt veldig mye areal, omtrent 850 000 kvm kontor etter at leietoppen var nådd i 2000. Nå bygger vi mye mindre. Det ser ut til at vi vil bygge om lag 250 000 kvm kontor over de neste tre årene. Det kan bli opp mot 450 000 kvm, men da må mange beslutte bygging neste året. Mye tyder på at store utviklingsprosjekter i attraktive kontorområder nå blir utsatt. Enkelte frykter dårligere leiepriser og dyrere byggekostnader som følge av kronefallet. Dermed ser det ut til at fremtidig tilbudsside strupes. I deler av Oslos kontorleiemarked kommer vi fra svært lav arealledighet på rundt 4 % i sentrale Oslo. Her bygges det fortsatt svært lite. Selv med et økende antall konkurser og økt fremutleie er det neppe nok til å gi oss et stort tilbudssideoverskudd av kontorlokaler. Tilbudssiden av nye kontorer er langt unna historiske topper i absolutte tall.

Store redningspakker og renter i null

Mye tyder på at sentralbanker og myndigheter gjør hva de kan for å holde økonomien i gang, både her i Norge og i Europa/USA. Pakkene vil antagelig også ha langsiktige effekter, og vi spekulerer i at det vil brukes store ressurser på å bygge opp kriseberedskap og lokal produksjon for bedre håndtering av slike situasjoner senere. Dette kan skape kortsiktig inflasjon og behov for areal, på samme tid som rentene er nær null i påvente av normaltilstander. Det er i hvert fall ikke et utenkelig scenario over en periode. Høyere inflasjon, også drevet av «importert inflasjon» som følge av en svekket kronekurs, vil påvirke de nominelle leiene positivt.

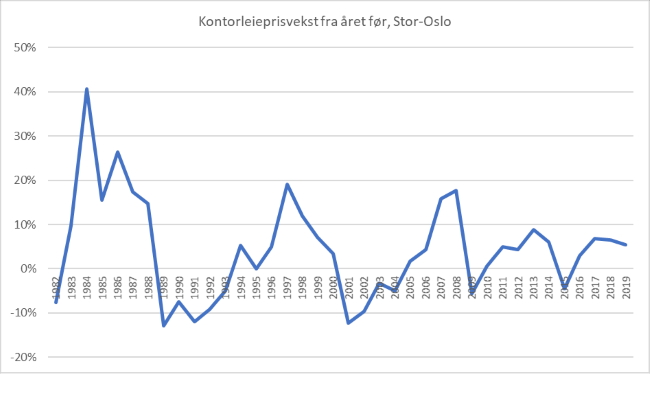

Vi kommer ikke fra en fest uten sidestykke

Det har vært en beskjeden prisvekst over lang tid (se graf under) og det forteller oss at markedet aldri har vært overpriset. Det er vanskelig å sammenligne med tidligere kriser, men Dot-com boblen på begynnelsen av 2000-tallet resulterte i et betydelig fall i kontormarkedet som varte frem til 2004. Finanskrisen derimot var over på et år/halvannet. Mest sannsynlig vil situasjonen minne mer om finanskrisen i 2008/2009, enn dot-com. Som nevnt er imidlertid utfallsrommet stort i skrivende stund. En større og langvarig koronakatastrofe i Europa og/eller USA, vil påvirke norsk økonomi hardere, og i så fall vil krisen ramme kontorvirksomheter mer direkte.

Kilde: Arealstatistikk/OPAK/Malling & Co

Kilde: Arealstatistikk/OPAK/Malling & Co

Analyseteamet i Malling & Co utgir halvårlige markedsrapporter som er en regelmessig oppdatering på utviklingen i markedet for næringseiendom i Stor-Oslo, Drammen og Stavangerregionen. I tillegg til den seneste markedsutviklingen, kommenteres forventet utvikling i markedet for det kommende halvåret.

Besøk vårt digitale kunnskaps-bibliotek

Tidligere har vi laget e-bøker med tips og råd innenfor:

- Eiendomsutvikling

- Investeringer i næringseiendom

- Proptech

- Leietakertilfredshet

- Valg av kontorlokaler

Klikk her for å komme til Malling & Co sitt digitale kunnskaps-bibliotek

Klikk her for å komme til våre markedsrapporter og ferske analyser av markedet