- Malling.no/

- Blogg/

- Flere store prosjekter ferdigstilles i 2025 – hvordan påvirker dette tilbudssiden?

Flere store prosjekter ferdigstilles i 2025 – hvordan påvirker dette tilbudssiden?

Jørgen Holand er junioranalytiker i Malling & Co Research and Valuation (MCRV), med hovedansvar for kontormarkedet. Med en dobbel mastergrad i finans og internasjonal business fra NHH og Ivey Business School, bringer Jørgen en solid akademisk bakgrunn. I det daglige bidrar han til å styrke Mallings kunders beslutningsgrunnlag ved å levere dype data-drevne analyser. Jørgens lidenskap ligger i å avdekke innsikt på både markeds- og eiendomsnivå, og han bistår aktivt selskapets avdelinger med kundeoppdrag og utarbeidelse av markedsanalyser i tett samarbeid med MCRV-teamet.

I et marked med usikkerhet, betydelig arealledighet og svak sysselsetting, er det flere som stiller spørsmål til hvordan de store kjente prosjektene påvirker markedet. Klart størst av prosjekter som ferdigstilles i 2025 er Regjeringskvartalet og Construction City. Totalt vil disse øke kontormassen med like over 200 000 m2 og betydelige arealer blir dermed åpne for markedet. Vi ser derfor nærmere på hvordan dette påvirker balansen i tilbuds- og etterspørselssiden i kontormarkedet.

Ferdigstillelse de kommende årene

I perioden 2025 til 2026 anslår vi en netto økning i kontormassen på om lag 320 000 m². Det meste av dette ferdigstilles allerede i år, og Regjeringskvartalet og Construction City utgjør hoveddelen. Uten disse prosjektene ville tilførselen vært betydelig lavere, og de er derfor av særlig interesse. Selv om begge prosjektene påvirker lokalmarkedene i de klyngene de oppføres, så påvirkes markedet mest fra flyttinger av store leietakere til disse prosjektene fra andre deler av markedet.

Regjeringskvartalet

Totalt dekker prosjektet tre byggetrinn hvorav første, og klart største, ferdigstilles i inneværende år. Herunder er det allerede bestemt hvilke departement som skal flytte inn og følgelig hvilke arealer som fraflyttes. Disse er oppsummert under:

.png)

Samlet vil departementene som flytter inn i Regjeringskvartalet etterlate om lag 90 000 m² kontorareal. Hele dette arealet vil imidlertid ikke komme på markedet, og den første delen kommer tidligst i 2027. Det største enkeltprosjektet er knyttet til Victoria Terrasse, som antas lagt ut for salg i 2026. Her vil man antagelig se et betydelig ombyggingsprosjekt med uviss andel av arealet til kontor. Til forskjell fra situasjonen etter terrorangrepet på Regjeringskvartalet i 2011, hvor store arealer umiddelbart ble fjernet fra markedet, vil denne prosessen følgelig nå skje gradvis.

Construction City

For Construction City er majoriteten av arealene allerede utleid og halvveis i 2025 gjenstå kun 8 500 m2. Herunder er det flere mindre leietakere som ikke etterlater betydelige arealer i markedet. Ser vi på de største leietakerne som har signert fra 3 000 m2 og større, er arealene som fraflyttes listet opp i tabellen under. Merk at vi også inkluderer Veidekke, som har flyttet inn i nabobygget til Construction City (BTA 10 765 m2).

.png)

Begge prosjektene forventes altså å ha minimal påvirkning på ledigheten i det korte bildet. Kun AF Gruppens arealer i Helsfyr Atrium blir ledige i 2025 – et bygg i et område som allerede har en del ledighet. Resterende arealer som fraflyttes til fordel for Construction City tilbys først i 2026 og 2027.

Spredt tilbudsside minimerer effekten

Oppsummert for Regjeringskvartalet og Construction City vil fraflyttede areal som tilbys i markedet fordele seg omtrent slik; med 14 500 m2 i 2025, 11 600 m2 i 2026, 50 700 m2 i 2027 og 16 000 m2 i 2028. Dette betyr at tilførselen er lavest i 2025 og 2026 – år med høy byggeaktivitet – mens hovedvolumet av fraflyttede arealer først kommer i 2027, et år med svært begrenset planlagt nybygging. Tidsprofilen bidrar derfor til å dempe presset på markedet og fordele effekten over tid. Volumene er heller ikke unormalt store sammenlignet med normale byggenivåer sett siste tiårene.

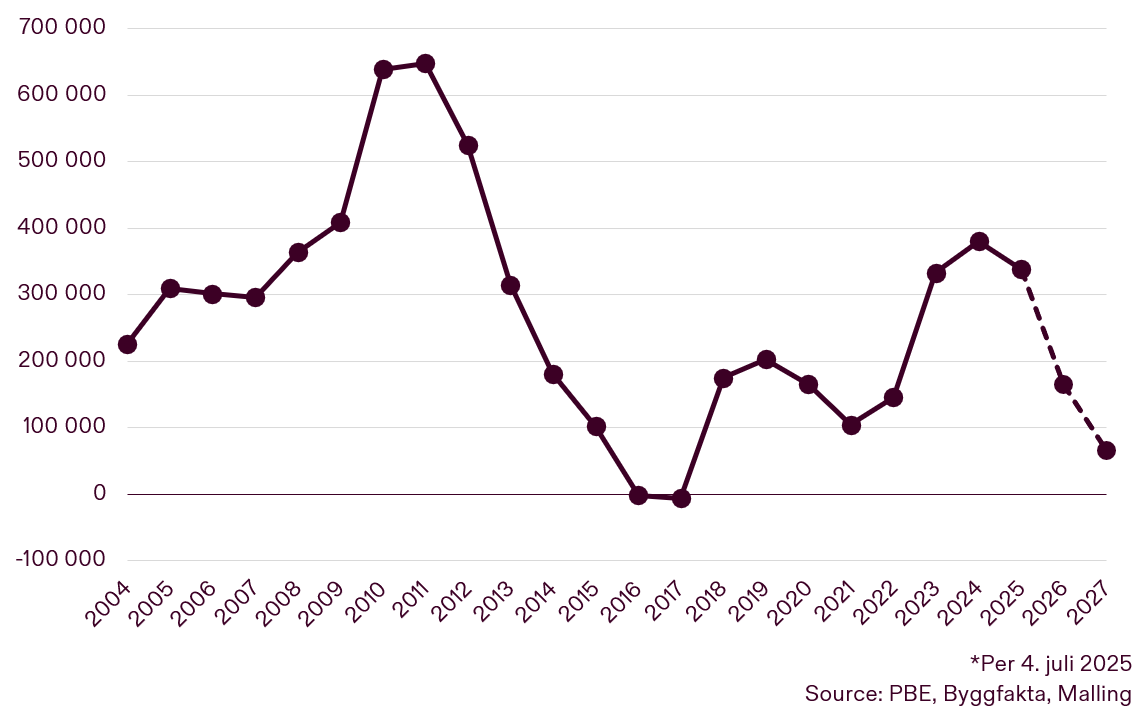

Bygging over tid er interessant

Selv om byggeaktiviteten i 2025 og 2026 er høy, gir et treårig fremoverskuende perspektiv bedre innsikt i markedets utvikling. Vi har nå i 2025 passert en lokal topp, og byggeaktiviteten ventes å avta markant i årene fremover. Sammenlignet med tidligere perioder fremstår netto tilførsel som moderat, drevet av økt usikkerhet og leienivåer som i mange klynger ikke forsvarer dagens byggekostnader. Dette bidrar til lavere igangsetting av nye kontorprosjekter.

Netto tilførsel av kontorbygg tre år frem i tid i Stor-Oslo, inkludert inneværende år, tot. m2

Tidligere perioder med sterk sysselsetting vil bidra i motsatt retning

Selv om dagens situasjon preges av svak vekst i sysselsettingen, opplevde vi i årene 2022-2023 svært sterk vekst, noe vi mener har ført til ett oppdemmet behov for kontorarealer som vil bidra positivt til markedet de kommende årene. Dette drives primært av to forhold: kontraktsstrukturer som medfører en forsinkelse før økt sysselsetting gir utslag i etterspørsel, og hjemmekontor som følge av koronapandemien – et fenomen som gradvis normaliseres.

Ingen unormalt stor påvirkning på markedsbalansen

Selv om Regjeringskvartalet og Construction City bidrar med store volumer i ny konsentrert kontormasse, er effekten på tilbudssiden etter våre beregninger forholdsvis mild. Begrunnelsen er:

- Arealene som fraflyttes vil i liten grad blir tilgjengelige umiddelbart, men i stedet fases inn gradvis over flere år

- Mange av arealene som fraflyttes absorberes av annen bruk eller vil ikke tilbys i det generelle markedet.

- Nybyggingen totalt sett faller de kommende årene som begrenser tilførsel over tid.

- Det eksisterer et etterslep i etterspørselen etter kontorlokaler som kan bidra til å absorbere tilbudet.

Få mer innsikt fra våre markedsrapporter

Våre markedsrapporter og jevnlige markedsoppdateringer gir deg grundige analyser og innsikt i næringseiendomsmarkedet. Rapportene publiseres halvårlig (mai/juni og november), i tillegg til løpende markedsoppdateringer. Dykk ned i vårt rapportarkiv for å finne all informasjonen du trenger for å ta de beste valgene for din eiendom.