- Malling.no/

- Blogg/

- Boligkjøpekraften faller

Boligkjøpekraften faller

Kjetil er analysesjef i Malling siden 2025 og har med seg mer enn 15 års erfaring fra bank- og finanssektoren. Han har tidligere jobbet i både Norges Bank og Swedbank, hvor han senest var sjeføkonom. Han har en mastergrad i samfunnsøkonomi fra UCL og har senere fullført FFNs renteanalytikerkurs.

Analysesjef Kjetil Martinsen skriver i Dagens Næringsliv om hvorfor mange opplever økonomisk usikkerhet, selv om reallønnen stiger. Kronikken er gjengitt her med tillatelse.

Reallønningene stiger. Boligkjøpekraften faller. Kanskje ligger forklaringen på den svake forbrukertilliten der.

Det er sprik mellom faktisk og opplevd kjøpekraft, kan vi lese i DN. Vi lever i misnøyens tid, men det skal ikke være noen grunn til å svartmale situasjonen for lønnsveksten har kompensert både høyere inflasjon og rentehevinger. Kjøpekraften har aldri vært høyere ifølge tallene, men likevel er optimismen borte.

Forklaringene som trekkes frem er både gode og plausible. Høye priser, krig og økonomisk usikkerhet gjør det vanskeligere å planlegge for fremtiden. Men kanskje mangler det en del av forklaringen. Kanskje måler vi kjøpekraften for snevert.

Reallønnsveksten og disponibel realinntekt forteller oss hvor mye varer og tjenester vi kan kjøpe. Den sier mindre om hvor lett det er å realisere de store økonomiske prosjektene i livet. For de fleste nordmenn handler det først og fremst om bolig.

Gjennom flere tiår har vi vent oss til at økt velstand ikke bare betyr høyere forbruk, men også større bolig. Lavere renter og stigende inntekter gjorde det mulig å kjøpe flere kvadratmeter enn generasjonen før. Få større plass når familien ble flere. Mange husholdninger har derfor knyttet sin opplevelse av økonomisk fremgang nettopp til boligen.

Da er det ikke sikkert at stigende reallønn er nok til å skape optimisme dersom boligdrømmen samtidig blir vanskeligere å realisere.

Vi kan illustrere dette med et enkelt regnestykke. Med utgangspunkt i en av SSBs medianfamilier følger vi et par med to barn gjennom de siste femten årene. Familien betaler skatt og dekker et normalt SIFO-budsjett, og vi beregner hvert år hvor stort boliglån den kan betjene innenfor utlånsforskriften. Summen av lånekapasitet og oppspart egenkapital gir familiens boligkjøpekraft, altså den boligen den faktisk kan realisere, år for år.

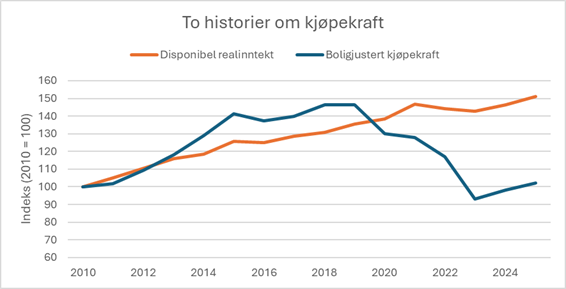

Tallene bekrefter det de fleste økonomer allerede vet. Familien har opplevd reallønnsvekst de siste årene. Men det interessante kommer når vi inkluderer muligheten til å kjøpe bolig. Da utvider vi det tradisjonelle kjøpekraftsbegrepet til også å vise hvordan boligpris- og renteendringer påvirker husholdningenes investeringsmuligheter. Og det er nettopp en forverret boligkjøpekraft som kan kaste lys over hvorfor husholdningene nå er pessimistiske, for her har utviklingen vært svak den siste tiden.

Forverringen har kommet i to etapper og akkurat i samme tidsperiode hvor optimismen har falt. Først steg boligprisene betydelig raskere enn inntektene gjennom pandemien. Allerede da begynte boligkjøpekraften å svekkes. Deretter kom renteoppgangen. Skal familien kjøpe samme type bolig som før pandemien, legger renter og avdrag nå beslag på en vesentlig større del av inntekten enn for få år siden. I vårt regnestykke i størrelsesorden fem prosentpoeng.

Korrigerer vi den disponible inntekten for både SIFO-utgifter og de nye lånebetingelsene, har familien ikke lenger opplevd noen økning i kjøpekraft. Snarere tvert imot.

Figuren viser de to målene ved siden av hverandre, og spriker de dramatisk. Den ene linjen viser disponibel realinntekt. Den andre viser boligjustert kjøpekraft, altså handlingsrommet som er igjen når vi også tar hensyn til hva det koster å realisere boligdrømmen ved dagens priser og renter. Målt i dagens kroner har medianfamilien samme økonomiske handlingsrom som for femten år siden.

Vi kan også regne andre veien. Dersom familien ønsker å opprettholde kjøpekraften sin, må den godta en mindre bolig. For en familie i Oslo innebærer det mellom 20 og 40 færre kvadratmeter enn tidligere, avhengig av hvor lenge den har vært inne i boligmarkedet.

Poenget er ikke at de tradisjonelle kjøpekraftsmålene er feil. Reallønningene har faktisk steget, og mange husholdninger har fått bedre råd til løpende forbruk. Dette finner vi igjen i tallene. Varehandelen og tjenestekonsumet har steget. Samtidig har gjeldsgraden falt, et tegn på at høyere renter gjør det dyrere å bære de samme lånene som før. At de dyreste boligene er tyngst å selge. Forbrukertillitsindikatorene ser derfor ut til å fange opp at husholdningene er opptatt av noe mer enn bare løpende forbruk.

Økonomer måler gjerne kjøpekraft som evnen til å konsumere i dag. Husholdningene vurderer også sin økonomi ut fra muligheten til å investere i fremtiden. Når muligheten til å kjøpe den første boligen, flytte til noe større eller realisere andre store prosjekter blir dårligere, er det ikke rart at optimismen uteblir.

Kanskje er derfor ikke spørsmålet hvorfor forbrukertilliten er så svak. Kanskje er spørsmålet om vi har målt kjøpekraften på riktig måte.

Disponibel realinntekt og boligjustert kjøpekraft for en medianfamilie med to barn. Tallene er et gjennomsnitt for hele Norge. Indeks 2010 = 100.