- Malling.no/

- Blogg/

- Økt kjøperinteresse og forventning om yieldnedgang

Økt kjøperinteresse og forventning om yieldnedgang

Simen er analytiker i Malling & Co Research and Valuation, og har jobbet med næringseiendom i Eiendomshuset Malling siden 2021. Han har en MSc in Finance and Strategic Management fra Copenhagen Business School.

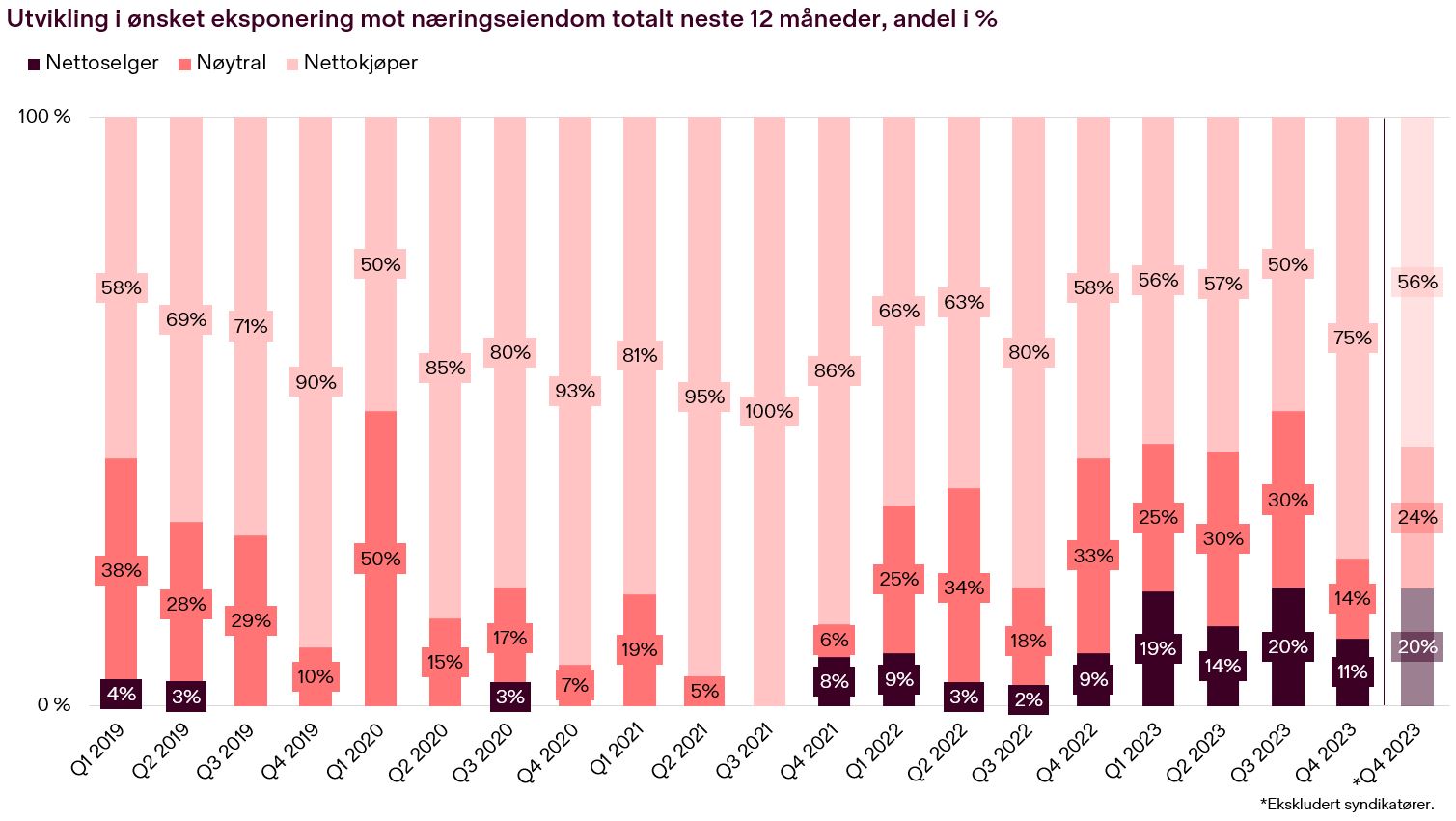

Andelen som ønsker å vekte seg opp inn i næringseiendom de neste 12 månedene har økt fra 30 % til 56 % om vi ekskluderer syndikatører. Optimismen virker å sammenfalle med en forventing om noe lavere yielder på 12-måneders sikt.

Fra bunnotering til økende optimisme

Der kjøpsinteressen av næringseiendom nådde et bunnpunkt med 50 % netto kjøpere (inkludert syndikater) i Q3 2023, har vi nå i Q4 registrert den høyeste andelen siden Q3 2022, med 75 % av respondentene som besvarer spørsmålet. Et ønske om å øke deres eksponering de kommende 12 månedene gjør seg også gjeldende om vi undersøker mer segmentspesifikt. For kontor- og hotelleiendom har andelen investorer som ønsker å vekte seg opp hatt en moderat økning på 5-10 %, mens andelen er uendret fra forrige kvartal (Q3 2023) for handelseiendom.

Det er lager- og logistikkeiendom som fremstår som mest attraktiv blant investorene som har deltatt i undersøkelsen. Hele 75 % ønsker å øke sin eksponering mot denne eiendomstypen de kommende 12 månedene og resterende 25 % holder seg nøytrale i sin eksponering. Det finner vi ikke overraskende all den tid det har vært høy aktivitet med flere budgivere i salgsprossene som fant sted på tampen av 2023. Det som dog er verdt å merke seg er hvordan nettokjøperandelen faller ned til 44 % om vi ekskluderer besvarelser på syndikatører. Det innebærer at samtlige syndikatører er «bull» på logistikk, og vi blir ikke overrasket om vi ser mer av denne typen transaksjoner i løpet av 2024.

I et forsøk på å nyansere den nevnte kjøpelysten bør det påpekes at netto kjøperandel er lavere blant alle segmenter om vi ekskluderer syndikatørenes besvarelse fra sentimentoversikten. Syndikater, som lever av å kjøpe og finansiere eiendommer, vil gjerne ha et mer ekspansivt syn enn andre kjøpergrupper. Men der kun 30 % av investorene (ekskludert syndikatører) ønsket å vekte seg opp de kommende 12 månedene i Q3 2023, er andelen i denne undersøkelsen på 56 %. En markant økning som nok er i tråd med en forventning om lavere renteutsikter og noe enklere tilgang på kapital fremover.

SE RESULTATER FRA UNDERSØKELSEN HER

Yieldtoppen nådd?

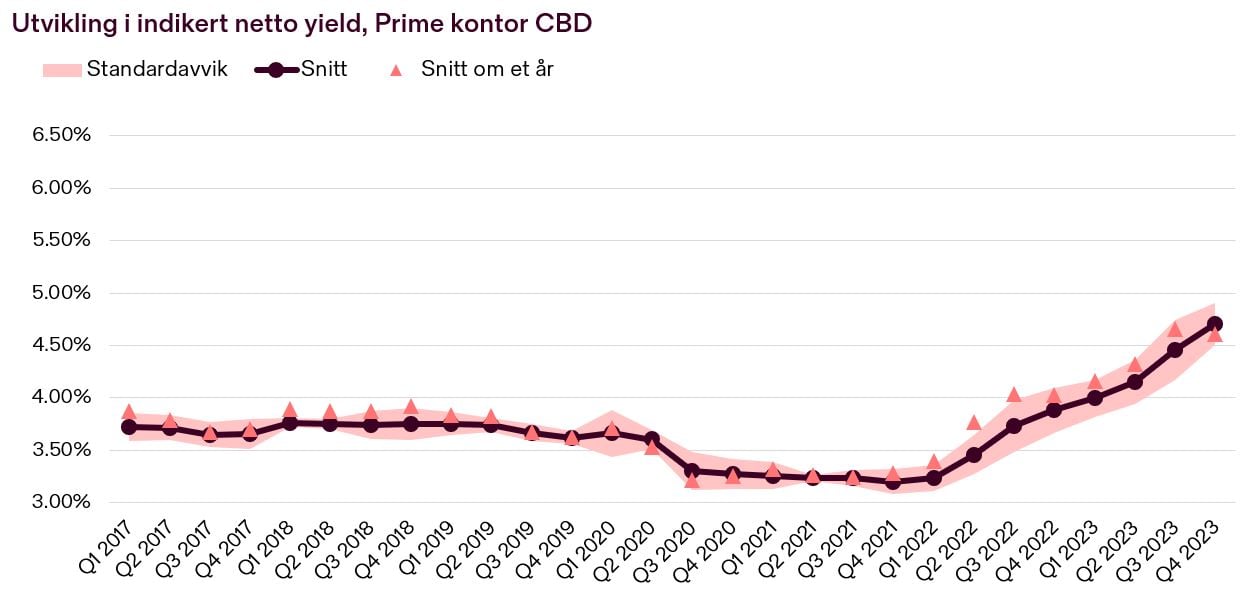

Fra Q3 2023 har yieldene fortsatt å tikke oppover ifølge investorene i undersøkelsen som ble besvart i perioden 3.-12. januar. Historien er relativt lik blant alle segmenter og risikoklassifiseringer med en yieldøkning mellom 20 og 30 bps. Prime kontor CBD-yield måles til 4,70 % per Q4 2023, tilsvarende vårt uttalte «house view» ved årsslutt 2023.

Spørsmålet nå er om toppen er nådd. Investorene i undersøkelsen ser for seg et yieldnivå som er mellom 5-10 bps lavere for kontor og handel om 12 måneder, og hele 15 bps for prime logistikk. Om ‘prisingsmålet’ skal videre opp før det igjen skal ned innen 12 måneder er derimot uvisst. Derfor er det i våre øyne betimelig å stille spørsmålet hvorvidt yieldtoppen er nådd. Norges Bank har kommunisert at det er en sannsynlighetsovervekt for rentekutt over sommeren. Markedet virker å være enda mer optimistiske på snarlige rentekutt, selv om veddemålet om rentekutt i rentemarkedet endres daglig. Ting kan endre seg fort.

Forventningene om lavere yielder 12 måneder frem i tid kan til dels forklares med renteforventningene, men likevel er et av usikkerhetsmomentene om dagens yieldnivå er korrekt priset. Lar eiendommene seg faktisk selge på dagens nivåer? Vi fikk noen gode referansepunkter på tampen av 2023, dog har vi færre gode referanser i dagens marked enn man har vært vant til de siste årene. Men det kan endres nå i 2024. Slik vi oppfatter investorenes prisingsmodeller ser vi ingen stor grunn til å avvike nevneverdig fra de gjennomsnittlige verdiene de oppgir i denne undersøkelsen.

Laveste «spread» siden sommeren 2022

Sammenfallende med høy makrousikkerhet har standardavviket i besvarelsene vært høyere enn tidligere fra og med sommeren 2022. «Spreaden» er fortsatt relativt stor i inneværende kvartal, særlig for handels- og logistikkeiendom. Men investorene er i denne undersøkelsen faktisk mer samstemte enn de har vært etter Q2 2022-undersøkelsen. Dette er særlig gjeldende på 12-måneders utsiktene, hvor yieldforventningene ligger moderat ned et sted mellom 5-15 bps. Det er fortsatt verdt å påpeke at standardavviket ligger over nivåene vi så før 2022, noe som kan forklare bid/ask-spreaden vi fortsatt observerer i transaksjonsmarkedet.

LES TIDLIGERE RESULTATER HER:

LES OGSÅ: Malling styrker analyse med ansettelse av seniorøkonom

Malling & Co RESEARCH AND VALUATION

Analyseteamet i Malling & Co utgir halvårlige markedsrapporter som er en regelmessig oppdatering på utviklingen i markedet for næringseiendom i Stor-Oslo, Drammen, Stavangerregionen, Bergen og Trondheim. I tillegg til den seneste markedsutviklingen, kommenteres forventet utvikling i markedet for det kommende halvåret.